前回の投稿でカリアック会議での発表内容(コンテンツ)を紹介したところ、予想以上に多くの方からアクセスがあったので・・・今回は少し遡って、昨年のカリアック会議での発表の話を少し。

カリアック会議の概要は、過去の投稿「カリアック会議で学んだ3つのコト」で紹介していますが、昨年の会議では「IT投資のオペレーション・マネジメントの価値」というテーマで発表しました。

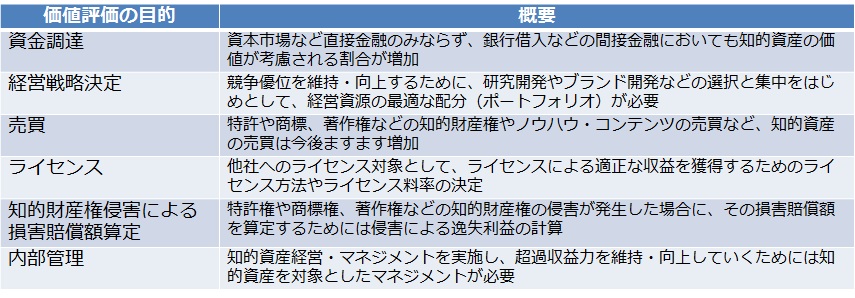

-------------------------------------------------------------------------------

「オペレーション・マネジメント」とは・・・システム開発後(サービス稼働後)の、運用・保守フェーズにおけるマネジメントの概念を指しています。

一般に「オペレーション・マネジメント」と言うと、主に製造業を中心とした生産管理プロセスの運営管理にフォーカスした話が多いようですが、ここで紹介している「オペレーション・マネジメント」は、企業情報システムにおける運用・保守フェーズのマネジメントを指し、大別して「運用」・「保守」・「稼動資産管理」の3つで構成されます。

なお、企業情報システムの運用・保守フェーズのマネジメントとしては、ITIL(IT Infrastructure Library)が有名ですが、ITILが運用・保守の「プロセス」に着目しているベストプラクティスの概念であるのに対し、オペレーション・マネジメントは該当フェーズの活動を「IT投資マネジメント」の切り口で捉えているところが、一番の違いと言えます。

前置きが長くなりましたが、今回は「オペレーション・マネジメント」について、「環境変化」と「重要性」の2点に絞ってご紹介したいと思います。

【環境の変化】

ITの環境変化は数え上げればキリがない話になりますが、運用・保守フェーズで考えた場合に意識すべき考慮点として、少なくとも以下の3点はインパクトが大きいと考えられます。

- クラウド化

- システム開発手法の変化

- IFRSへの対応

企業情報システムのクラウド化は、言い換えれば「システムがサービス化し、選択責任が利用者に移ること」ですが、クラウド化の進展により、従来以上にシステムの「サービス」という側面が意識されることになります。

サービス化されたシステムは環境変化に柔軟に対応するための対応(システムの機能追加、品質向上に繋がる継続的な改善)が従来以上に強く・素早く求められると言えます。

少し刺激的なタイトルですが、下記の特集も興味深いですね。

- SIと運用が消える(IT Pro)

また、システム開発手法の変化という面でも、大規模システムはまだ従来手法ながら、新規の小中う規模システムにはアジャイル開発の採用、継続を前提とした開発が増えてきていますね。

- 従来の開発では投資効果が悪すぎる(IT Pro)

また、会計制度としてのIFRS対応という面でも、(今後の議論の進展によっては)大きな影響が考えられます。

具体的には、投資判断の基準が「収益基準」から「資産負債基準」にシフトすることで、結果として下記を考慮する形で運用・保守フェーズで継続的にIT資産の管理が求められる可能性もあります。

- 従来以上に投資結果を資産/負債として正しく把握する

- IT投資においても資産、費用を正しく管理すること(耐用年数、減損)

このような環境変化に加えて、オペレーション・マネジメントの対象業務そのものも変化しています。

つまり、オペレーション・マネジメントの目的も「情報システムの維持・運行」から、「IT資産価値の維持・増大」へと変わらざるを得ない状況が生まれていると言えます。

【オペレーション・マネジメントの重要性】

運用・保守フェーズにおける調査・分析レポートは非常に少ないですが、該当分野にフォーカスを当てている調査の一つである、JUASのソフトウェアメトリックス調査によれば・・・

- 多くの企業において、新規開発より維持費用に多くのコストがかかっているのが実情

- 一定規模のシステムで、追加開発無しで継続利用するシステムはない

- 自社開発システムの約6割は、稼動時の品質が「普通以下」と評価

- 自社開発システムは、稼動後5年間で初期開発費の約5割に相当する保守費が発生

ということが報告されています。

このような状況を踏まえて、システム開発のライフサイクルに対応つけられたIT投資マネジメントのサイクルについても、変化が求められています。

- 従来は、企画・計画フェーズのIT投資判断の在り方(所謂、事前評価)の議論が中心

⇒今後は、運用・保守フェーズのIT投資判断の在り方の議論も必要 - 従来の事後評価は、事前評価の結果証明が中心

⇒今後は、機能追加を含む「保守」の評価の組み込み、システム稼働後の資産評価も必要

また、下記の点を考えれば、オペレーション・マネジメントはこれからもっと議論されるべき余地があると言えます。

- 新規開発費のどう使うか?という積極的な議論に対し、維持費用は常に消極的なコスト削減議論の対象に留まることが多い

- 維持費用と一言で言っても、投資の性質は一律ではなく、企業戦略に基づく大きな機能追加対応(拡張保守等)も増えている

- 新規に開発するシステムは稼働するまで何ら価値を生み出すことは ないが、稼働中のシステムは既に何らかの価値を生み出している

このような点を考えていくと、「維持運用を重視」とは言わないまでも、「軽視すべきでは無い」と言えますね。

ちなみに、冒頭で触れたITILについて、2000年に公開されたv2と2007年に公開されたv3を比較してみると、ITILの変化にオペレーション・マネジメントとの関連性が見えてきます。

切り口が違うITILの変化からも、オペレーション・マネジメントの必要性が言えますね。

【まとめ】

- 今後のIT投資マネジメントでは、オペレーション・マネジメントが重要なテーマの一つに

- オペレーション・マネジメントでは、 「保守の評価」、「稼動資産の評価」が重要

- オペレーション・マネジメントの取り組みとして、継続的なサービスマネジメントがKeyになる(サービス・ポートフォリオ管理、サービスレベル管理)

最後に、上記の話を含む発表資料を以下に公開しています。

オペレーション・マネジメントはIT投資マネジメントの中ではこれからの分野ですが、机上論ではなく実践的なアプローチが求められる段階になってきたと感じています。

IT業界の中ではネガティブなイメージが多いこの分野において、このエントリを見て、「オペレーション・マネジメントの価値」に興味を持つ方が一人でも増えてくれるとを願っています。