ソフトウェア資産管理の対象範囲が、「基準/ガイドラインで定義された範囲」と、「一般的に実務で扱われる際の範囲」で大きな差異があることは前回書きましたが、この違いは以下の2つの問題に起因しているのではないか?と考えています。

- 技術的な仕組みの問題

- 会計上の管理の問題

「技術的な仕組み」については、今回のテーマではないので、簡単に触れておくと・・・

汎用性、共通性、標準性の高いクライアントPCに比べサーバーの技術仕様を標準化することが難しいことがその真因と考えています(具体的に言えば、OSレベルで異なること、エージェントアプリの導入による影響が懸念されること、それらに起因するAPIの課題・・・が挙げられます)。

前置きが長くなりましたが、今回はこの「会計上の管理」に関係するソフトウェア資産管理におけるIT投資のアプローチについて、少し考えてみたいと思います。

【国内会計基準におけるソフトウェア資産の扱い】

まず、会計制度的な扱いについて、国内ではソフトウェア資産(無形固定資産)に関する包括的な規定が無いため、下記の2つの規定からその目的に応じて会計処理が判断されることになります。

- 「研究開発費等に係る会計基準」企業会計審議会

- 「研究開発費及びソフトウェアの会計処理に関する実務指針」会計制度委員報告第12号

このため、多くの企業においてソフトウェア資産は、「自社利用ソフトウェア」という扱いの無形固定資産として計上され、5年の定額法で減価償却することが一般的になっています。

つまり、ソフトウェア資産として一時的に資産化はされるものの、あくまで会計上の費用処理の管理であり、仮に6年以上利用するアプリケーションであったとしても、減価償却後の価値は認められていません。(言い換えれば、「価値」としては管理されていないことになります)

【国際会計基準(IFRS)におけるソフトウェア資産の扱い】

少し視野を広げて国際会計基準(IFRS)におけるソフトウェア資産の扱いを見てみると・・・国内基準とは考え方が少し違います。

IAS第38号によれば、(ソフトウェア資産を含む)無形資産は

「過去の事象の結果として企業が支配し、かつ、将来の経済的便益が企業に流入することが期待される資源のうち、物質的実体のない識別可能な非貨幣性資産」

と定義され、無形資産の要件として、以下の2つが定められています。

- 資産に起因する、期待される将来の経済的便益が流入する可能性が高いこと

- 当該資産の取得原価が信頼性をもって測定できること

但し、既に国際会計基準(IFRS)導入済みの欧州企業でさえも費用処理/資産化の対応が分かれているのが実情であり、

国内基準への適用(資産化の是非)についても企業会計基準委員会(ASBJ)で「無形資産に関する論点の整理(H21.12.18)」でも問題提起され、「審議事項(5)-3 検討論点:社内開発費の資産計上について」審議されている状態です。

開発に係る支出を資産計上するか否かについては、それが無形資産の定義に該当し、認識要件を満たす以上は資産計上すべきであるという見方がある一方で、そもそも経済的便益をもたらす蓋然性の要件を判断するのが困難ではないかという点や、その運用において資産計上すべきか否かの判断に企業間でばらつきが生じるのではないかという点から従来通り支出時の費用とすべきであるという見方もある。この辺りの難しい論点は会計制度の話なので、専門の会計士の議論の結果を待つしかありませんが、この資産計上の可否はあくまで(財務的な)会計上の扱いの話に過ぎません。

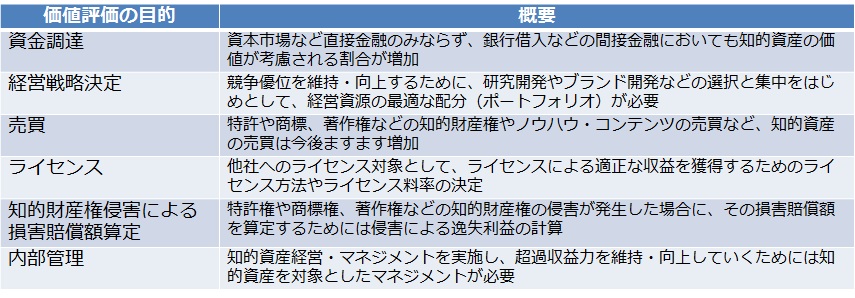

【知的資産としてのソフトウェア資産】

次に、ソフトウェア資産を知的財産/資産として捉えると、まずソフトウェアは知的財産としてそのプログラムの表現が著作権法で保護されています。

そこで、知的財産の会計上の扱い、及び価値評価について少し考えてみると…

- 特許権、商標権に代表される知的資産は、無形固定資産として扱われる

- (企業統合、M&A等の客観的に資産性を算出するタイミングを除けば)財務会計の視点で評価(資産計上)はできない

- 知的資産の価値を評価する目的は多岐に渡る(必ずしも会計的な視点は求められていない)

このように、知的財産は(無形資産と同様に)会計上では評価が難しいものの、内部管理の目的において適正な評価を行い、知財戦略として積極的に活用するという考え方は一般論としても妥当と言えそうです。

【会計区分と管理会計のアプローチ」

ここまでの文章では、会計=財務的な扱いを前提に書いてきましたが、企業会計には財務会計だけでなく、管理会計のアプローチがあります。

つまり、会計制度に大きく影響を受ける財務会計の視点でソフトウェア資産管理を考えると、様々な面で限界がある(できることもあれば、できないこともある)ことになりますが、管理会計の視点としてソフトウェア資産管理を考える場合は、企業独自の考え方を適用できます。

【まとめ:IT投資マネジメントとソフトウェア資産管理】

最後に、ソフトウエア資産管理とIT投資マネジメントの関係性について、前回・今回の内容を纏めて考えてみると・・・

- ソフトウェア資産管理は「セキュリティ強化、IT投資の最適化」を目的とし、有償/無償を問わないソフトウェア全体(稼働するハードウェアも含む)が本来の対象範囲である→しかし、実際には多くの企業で、「ライセンスコンプライアンス」を目的として、有償ソフトウェアの管理のみに対象範囲が留まっていることが多い(自社開発アプリケーションは事実上管理されていない)

- 国内会計基準では、一時的に資産化はされるものの、あくまで会計上の費用処理(減価償却費)の管理のみで、価値としては管理されていない

- 国際会計基準(IFRS)では、ソフトウェアを資産として計上し、継続的に価値を認める(管理する)考え方はあるものの、その要件は厳しい

- 知的財産としてソフトウェア資産を(財務)会計視点で(資産計上することを考慮して)価値評価することは難しい

→しかし、管理会計の視点で「自社の経営管理に役立つ情報」と位置づけ、適正な評価を行い、企業活動に積極的に活用するという考え方は一般論としても妥当

このように見てみると、「IT投資マネジメントの一つのテーマとしてソフトウェア資産管理を扱う意義は大きい」という仮説が成り立つのではないかと考えています。

今回は様々な視点での概論になりましたが、このアプローチについては、現在検討を深めているところなので、内容が纏まった時点で改めて公開したいと思います。